こんにちは。筆者のRayと申します。

2023年10月1日からインボイス制度が始まります。

この記事では、以下のことについて説明します。

- 「売上げが1000万円以下の会社や個人事業主」にどんな影響があるのか?

- 今後の事業活動に与える影響は?

- インボイス制度のメリット・デメリットは?

- 結局どうすればいいの?

細かいことは抜きにして、中学生でもわかるようにざっくり説明したいと思います。

インボイスとは

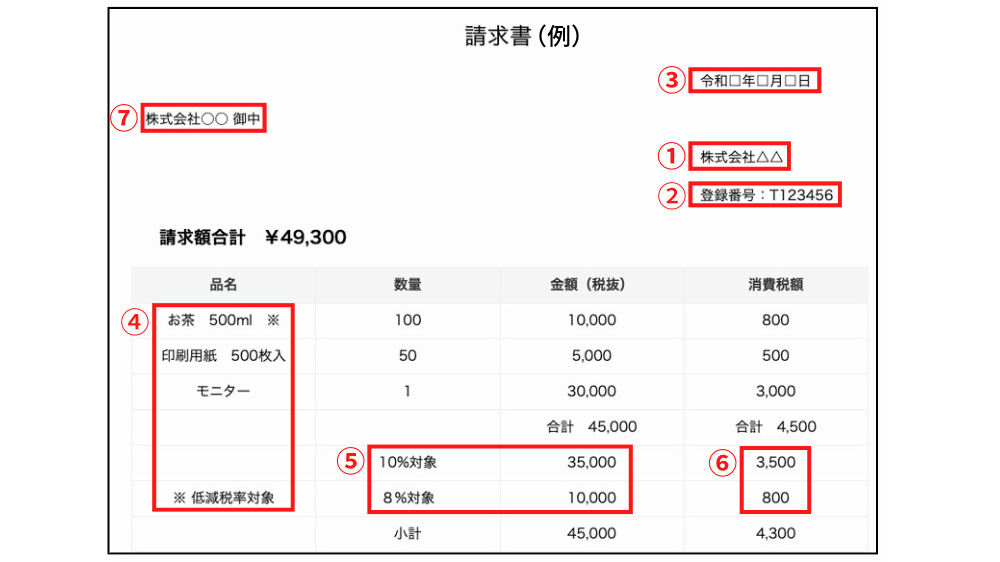

インボイス = 「国が決めた内容が書いている請求書等」

インボイス制度 = 「国が決めた内容が書いている請求書等」を使って商品を売ったり買ったりすること。

- インボイスを発行した人または会社の「名前」

- インボイスを発行できる人だけがもつ「登録番号」

- 取引きした日の「日付け」

- 取引きした「モノの名前」

(どれが軽減税率対象のモノかわかるように記載) - 消費税の「税率」と「合計金額」

(10%か8%か、それぞれ分けて記載) - 「消費税額等」

- 書類の交付を受ける人または会社の「名前」

インボイスとは、

「モノを売る人」が、「買ってくれる人」に対して、

「消費税がいくらですよと伝えるための書類」です。

課税事業者と免税事業者について

インボイスを知る上で、課税事業者と免税事業者について、意味を知っておく必要があります。

課税事業者

消費税を国に納める必要がある事業者のことです。

売上げ1000万円を超える事業者が該当します。

免税事業者

消費税を国に納める必要がない事業者のことです。

売上げ1000万円以下の事業者が該当します。

モノを売るときに、相手に消費税を請求できます。

つまり、もらえるのに、国に納める必要がなく、得することができるいい立ち位置にいます。

ちなみにこの得した消費税のことを「益税」といいます。

インボイス制度|導入されるとどうなるのか

「課税事業者」が消費税を国に納める時に、

消費税支払いの免除を受けたければ「インボイス」の提示が必要になります。

(国)減額してあげるけど、あなたが取引き相手に払った消費税額の証拠をみせてください。

(あなた)これです。(インボイスの提示)

(国)わかりました。減額しましょう。

インボイス制度|なぜ導入されるのか

売上げが1000万円以下の会社や個人事業主は、消費税を払う義務はありません。

しかし、国は払わなくていいというルールがおかしいので、無くしたいという思いで導入されるものです。

インボイス制度は、「免税事業者」が自分から「課税事業者」になることを選択してもらうために導入される制度です。

約40年前、「国」はどうしても「消費税の制度」を始めたかった。

理由は、今後高齢化社会になり、働いている人からのみの税金では国が苦しくなることを見越していたため。

国は、反対意見に対抗するために売上げ3000万円以下の会社や個人事業主は、

消費税払わなくていいよと条件を付けた。

そして、消費税制度が開始。

開始さえしてしまえばゆっくり上記条件をなくしていくだけ。

時が経って今は1000万円以下にまで基準を下げられた。

2023年10月、いよいよ国は1000万円以下の基準を無くそうと動き始めた。

「インボイス発行事業者」になると何ができる?

「請求書など」に「登録番号」を載せることができるようになります。

つまり、インボイスの要件(国が決めた内容)を満たすことができるようになります。

インボイスが発行できる事業者を「適格請求書発行事業者」と言います。

「適格請求書発行事業者(インボイス発行事業者)」になるには?

以下の要件を満たすことでなることができます。

- 課税事業者になる

- 税務署に申請する

「課税事業者選択届出書」を税務署に届出。

※ 課税事業者と認められたい年度の初日の前の日までに。

「インボイス発行事業者」になるメリット・デメリット

2023年10月から、売上げ1000万円以下の事業者は、

「インボイスが発行できる事業者」になるか、ならないかを選択できます。

つまり、消費税を国に「払うか払わないか選べる」ようになります。

※1000万円を超える場合は選択権はなく納税が必要。

それぞれのメリット・デメリットを見ていきましょう。

インボイス発行事業者になるデメリット

- 消費税を払わなければならなくなる

売上げ1000万以下でも消費税を支払わなければならなくなります。

消費税を払った分だけ収入が減ります。

「インボイス発行事業者になる」メリット

- すでに取引がある相手とこれまで通り仕事ができる

- 新しい取引先を開拓するのに弊害がなくなる

すでに取引がある相手とこれまで通り仕事ができる

取引相手にとって、あなたからもらったインボイスを使って、国に支払う消費税がこれまでどおり免除されます。

新しい取引先を開拓するのに弊害がなくなる

取引相手が登録事業者であるかどうかは、重要な問題です。

インボイス発行事業者でない相手から物を買った場合、国への消費税の支払いが免除されなくなります。

なぜなら「インボイス」をもらえないからです。

つまり、新しい取引先を探す場合、多くの人は「インボイス発行事業者から探す」というのが普通の流れになります。

「インボイス発行事業者にならない」とどうなる?

「インボイス発行事業者」にならないデメリット

相手が課税事業者の場合、迷惑をかけてしまうことになります。

- 取引先から消費税分の値下げを要求される可能性がある

- 取引先から取引を打ち切られる可能性がある

取引先から消費税分の値下げを要求される可能性がある

「発行事業者以外」から仕入れをすると、国に消費税の免除申請ができません。

なぜなら、インボイスをもらえないからです。

つまり、「登発行事業者以外」から仕入れするなら、消費税分を引いた金額で仕入れさせてもらわないと困ります。

ただし、法の規制で「消費税分下げてよ」と簡単に頼めないという問題もあります。

取引がギクシャクするでしょう。

取引先から取引を打ち切られる可能性がある

インボイス制度導入までは、仕入れにかかった消費税はインボイスがなくても免除されていました。

しかし、インボイス制度導入により、発行事業者から買ったもの以外、消費税の免除が受けられません。

なぜなら、インボイスをもらえないからです。

つまり、あなたが発行事業者でなければ、相手は消費税分損をします。

同じ金額ならば「インボイス発行事業者」に乗り移られることが考えられるでしょう。

「インボイス発行事業者にならない」メリットは?

- 消費税を払わなくていい

売上げ1000万円以下の場合、これまでどおり国に消費税を払わない選択をすることができます。

個人消費者や免税事業者のみを相手にする仕事であれば、この選択が一番有利です。

取引きと納税の例 ※あなたがインボイス発行事業者の場合

相手が「インボイスの発行資格がある」事業者の場合

あなたはジュースを作る会社(売上げ2000万円)の社長です。

ジュースを作るのに、砂糖を「インボイス発行可能会社」から100円で買います。

※ 消費税10円をこの販売会社へ支払い。

この時に、相手から「インボイス」をもらいます。

仕入れた砂糖でジュースを作り、それをスーパーに200円で売ります。

※ 消費税20円をもらう。

「もらった」20円の消費税は国に納めなければなりません。

販売会社に「払った」消費税10円と合わせると30円払ったことになります。

国へ消費税を払う時に「インボイス」を使い、

砂糖の販売会社へ「払った」10円を免除してもらう申請をします。

30円−10円(販売会社へ払った)=20円を国に納めます。

相手が「インボイスの発行資格がない」事業者の場合

あなたはジュースを作る会社(売上げ2000万円)の社長です。

ジュースを作るのに、砂糖を「インボイス発行資格がない会社」から100円で買います。

※ 消費税10円をこの販売会社へ支払い。

この時に、「インボイスではない」請求書をもらいます。

仕入れた砂糖でジュースを作り、それをスーパーに200円で売ります。

※ 消費税20円をもらう。

砂糖の販売会社に払った消費税10円と合わせると30円払ったことに。

この場合、国へ消費税を払う時に「インボイスではない請求書」を提示しても意味がありません。

砂糖の販売会社へ払った10円を免除してもらうことはできません。

10円(佐藤の販売会社へ払った)+20円(国に納付)=30円の消費税支払い

10円分損しちゃったね。

取引きと納税の例 ※あなたが免税事業者の場合

相手が「インボイスの発行資格がある」事業者の場合

あなたはジュースを作る会社(売上げ500万円)の社長です。

ジュースを作るのに、砂糖を「インボイス発行可能会社」から100円で買います。

※ 消費税10円をこの販売会社へ支払い。

この時に、相手から「インボイス」をもらいます。

仕入れた砂糖でジュースを作り、それをスーパーに200円で売ります。

※ 消費税20円をもらう。

「もらった」20円の消費税は国に納める必要はありません。

払った消費税は10円のみとなります。

そもそも国へ納税の義務がないため「インボイス」を使う場面がありません。

20円(もらった)−10円(販売会社へ払った)=10円得になりました。

10円分得したね。

しかし以下のことに注意してください。

あなたは10円得をしましたが、スーパーは20円損していることを忘れてはいけません。

相手が「インボイスの発行資格がない」事業者の場合

上記の取引きと納税の例と同じく、インボイスを使う場面がありません。

あなたは10円得をし、スーパーは20円損しています。

「金額面のみ」での損得のまとめ

課税事業者になる選択した場合の損得

消費税の支払い分、損をする。

インボイスを使うと軽減はされるが、結局納税は必要。

免税事業者のままを選択した場合の損得

消費税の支払いがないので、もらった消費税分は利益になる。

インボイス対策|結局どうすべき?

今後の事業展開を考えて選択すべきです。

私個人的には、課税事業者となり、登録事業者になったほうがいいと考えています。

理由は、取引相手の制限と迷惑をかけたくないからです。

逆に、個人消費者や免税事業者のみを相手にする事業なのであれば、免税事業者としていくほうが確実にお得です。

あなたの事業形態によってどちらを選択するか決めましょう。

それでは、よい事業計画を!

コメント